La fianza del alquiler parece un trámite simple, pero en la práctica decide muchos de los conflictos que aparecen al firmar y, sobre todo, al marcharse del piso. Aquí explico qué exige la ley en España, cuánto pueden pedirte, cuándo deben devolverte el dinero y qué garantías adicionales son legales, con un enfoque útil tanto para quien alquila una vivienda como para quien estudia y comparte alojamiento.

Lo esencial para entender la fianza y no firmar a ciegas

- En vivienda habitual, la fianza obligatoria es de 1 mensualidad; en uso distinto de vivienda, de 2 mensualidades.

- Durante los primeros 5 años del contrato, o 7 si el arrendador es persona jurídica, la fianza no se actualiza.

- Al terminar el alquiler, la devolución del saldo pendiente debe hacerse en el plazo legal; si pasa 1 mes desde la entrega de llaves, empieza a devengar interés legal.

- Además de la fianza, se pueden pactar garantías adicionales, pero en vivienda el margen está legalmente limitado en los contratos cortos.

- La comunidad autónoma puede exigir que el arrendador deposite la fianza en el organismo competente.

Qué regula realmente el artículo 36 de la LAU

Yo suelo empezar por lo básico: este artículo no es un formalismo, sino la norma que fija la garantía económica mínima que acompaña a un contrato de arrendamiento. El BOE deja claro que la fianza es obligatoria y que su importe cambia según el uso del inmueble: vivienda o uso distinto de vivienda.

La diferencia importa mucho. En una vivienda habitual, la fianza protege el cumplimiento del contrato de alquiler de residencia; en un local, una oficina o un despacho, la lógica es parecida, pero el marco legal es más flexible y la cuantía obligatoria es mayor. Por eso, antes de mirar cifras, conviene saber exactamente qué tipo de contrato se está firmando.| Tipo de contrato | Fianza obligatoria | Uso habitual | Lectura práctica |

|---|---|---|---|

| Vivienda | 1 mensualidad | Piso o casa para vivir | Es la situación más común para estudiantes y familias. |

| Uso distinto de vivienda | 2 mensualidades | Local, oficina, despacho | Hay más margen para pactar otras garantías. |

Si uno entiende esta base, ya es más fácil leer el resto del contrato sin confundir depósito, renta adelantada y garantía adicional. Y justo ahí empieza la parte que más dudas genera: cuánto se paga al firmar y qué puede cambiar después.

Cuánto pueden pedirte al firmar y cómo calcularlo bien

La regla de cálculo es bastante directa. Si el alquiler de una vivienda cuesta 850 euros al mes, la fianza legal será de 850 euros. Si el mismo importe corresponde a un local de negocio, la fianza obligatoria sube a 1.700 euros. No es una cifra decorativa: es la garantía mínima que la ley exige desde el inicio.

Yo separo siempre tres conceptos, porque ahí se mezclan muchas discusiones innecesarias:

- Fianza legal, que es obligatoria.

- Garantía adicional, que solo existe si ambas partes la pactan.

- Renta, que es el precio del alquiler y no debe confundirse con ninguna de las dos anteriores.

En vivienda habitual, además, la suma de garantías adicionales está limitada en los contratos de hasta 5 años, o 7 años si el arrendador es persona jurídica. Ese límite no elimina la negociación, pero sí evita que la entrada al piso se dispare sin control. En la práctica, esto es muy relevante para estudiantes o inquilinos jóvenes, porque el desembolso inicial puede convertirse en una barrera real.

Yo revisaría con lupa cualquier contrato que mezcle “un mes de fianza”, “otro mes de depósito” y “otros conceptos de garantía” sin explicar exactamente qué es cada cosa. Cuando el documento es claro, los conflictos bajan. Cuando no lo es, suelen aparecer justo en el peor momento: al final del arrendamiento.

Cómo se actualiza la fianza cuando el contrato se prorroga

La ley también regula qué pasa si el contrato sigue vivo y la renta cambia con el tiempo. Durante los primeros cinco años de un alquiler de vivienda, o siete si el arrendador es una persona jurídica, la fianza no se actualiza. Es decir, se mantiene la cantidad inicialmente pactada aunque la renta suba o baje.

Cuando llega una prórroga, el arrendador puede pedir que la fianza se incremente hasta volver a una mensualidad de la renta vigente, y el inquilino puede pedir lo contrario si la garantía quedó por encima de lo que marca el alquiler actual. A mí me parece una de las partes más sensatas del sistema: evita que la fianza se quede descolgada durante años y, al mismo tiempo, no obliga a rehacerla continuamente.Pasado ese periodo protegido, la actualización depende de lo que hayan pactado las partes. Si el contrato no dice nada, la ley presume que lo acordado para la actualización de la renta también vale para la fianza. Traducido a lenguaje práctico: si la renta se revisa, la fianza puede revisarse con la misma lógica.

Esto tiene más importancia de la que parece, porque muchos conflictos no nacen en la firma, sino cuando se renueva el contrato y nadie recuerda bien qué cantidad correspondía al nuevo precio del alquiler. Esa falta de precisión suele salir cara.

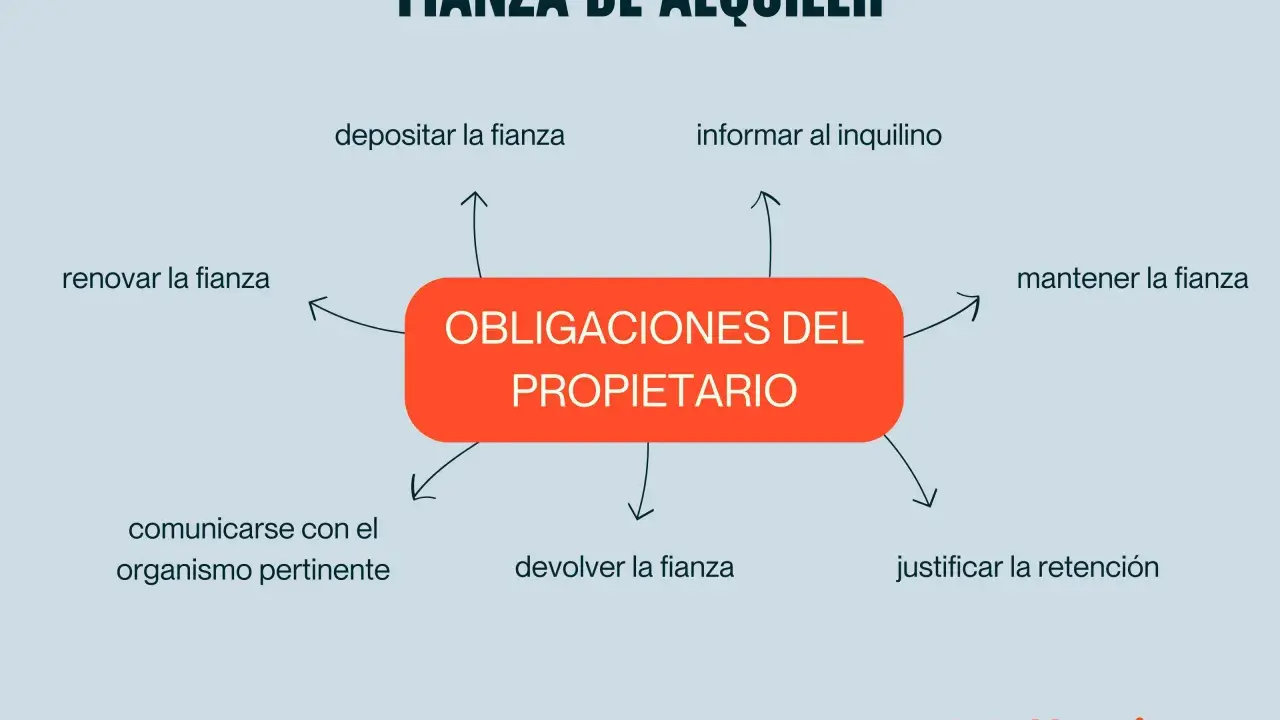

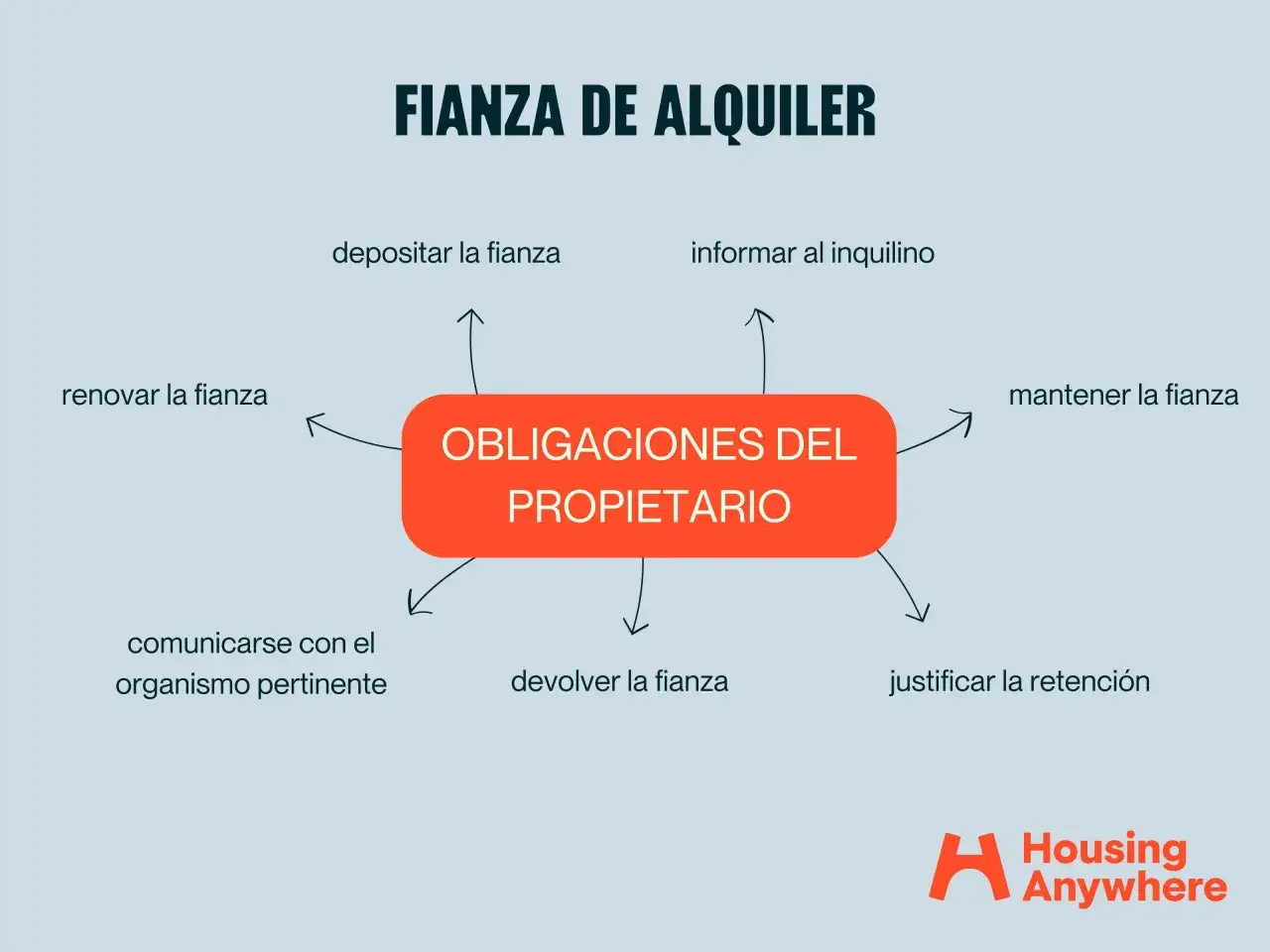

Cómo debe devolverse la fianza y qué descuentos son razonables

Al terminar el alquiler, la fianza no se “queda” por costumbre ni por inercia. El arrendador debe devolver el saldo que corresponda, descontando solo lo que esté realmente justificado. La ley marca además un punto de presión muy concreto: si transcurre un mes desde la entrega de llaves y no se ha devuelto la cantidad pendiente, esa suma empieza a devengar interés legal.

Yo separaría los posibles descuentos en tres bloques claros:

- Rentas o cantidades pendientes que el inquilino no haya pagado.

- Daños acreditados que vayan más allá del desgaste normal por uso.

- Suministros u այլ cargos asumidos contractualmente y todavía no satisfechos.

La frontera entre desgaste normal y daño real es la que más discusión genera. Una pared algo marcada por el paso del tiempo no es lo mismo que un agujero grande o una rotura evidente; un suelo envejecido no es lo mismo que una tarima levantada por mal uso. Si el arrendador pretende descontar cantidades, lo razonable es que pueda justificarlas con fotografías, inventario firmado o facturas de reparación.

Yo recomiendo hacer una revisión final del piso con calma, aunque el contrato termine con prisa. Un pequeño inventario de salida, unas fotos fechadas y un recibo de entrega de llaves suelen ahorrar más problemas que cualquier discusión posterior. Y eso enlaza directamente con otro punto clave: las garantías que pueden pedirse además de la fianza.

Qué garantías adicionales son legales y cuándo te convienen

Además de la fianza en metálico, las partes pueden pactar cualquier garantía adicional del cumplimiento del contrato. Ahí entran fórmulas como un aval bancario, un depósito extra o una garantía personal. La idea es simple: reforzar la seguridad del arrendador sin sustituir la fianza obligatoria.

En vivienda, la ley pone un límite muy concreto en los contratos de corta o media duración: esa garantía adicional no puede superar dos mensualidades de renta cuando el contrato es de hasta 5 años, o hasta 7 años si el arrendador es persona jurídica. Fuera de ese supuesto, el margen de pacto es más amplio, pero siempre conviene leer la letra pequeña antes de aceptar condiciones que encarezcan mucho la entrada al piso.

| Garantía | Qué aporta | Coste o impacto habitual | Cuándo tiene sentido |

|---|---|---|---|

| Aval bancario | El banco responde si el inquilino incumple | Comisiones y parte del crédito bloqueada | Cuando el arrendador quiere máxima seguridad |

| Depósito adicional | Más dinero retenido como garantía | Mayor desembolso inicial | Cuando se busca un acuerdo simple, sin bancos |

| Garantía personal | Un tercero responde si hay incumplimiento | Depende de cómo se pacte | Cuando el perfil del inquilino aún no tiene historial |

Para un estudiante, esta parte es especialmente sensible. Un contrato con fianza, garantía adicional y primer mes por adelantado puede exigir una cantidad inicial muy alta, así que yo no firmaría nada sin poner números exactos sobre la mesa. La negociación no siempre baja el importe, pero sí puede aclararlo y evitar abusos.

Dónde se deposita la fianza y por qué te interesa comprobarlo

La LAU permite que las comunidades autónomas obliguen al arrendador a depositar la fianza en el organismo público correspondiente. En la práctica, esto significa que el dinero puede quedar depositado fuera del bolsillo del propietario durante la vigencia del contrato, aunque la obligación de devolverlo al final siga existiendo.

Yo recomiendo pedir una prueba del depósito o, como mínimo, una referencia clara del trámite. No porque el inquilino tenga que convertirse en inspector, sino porque ese dato aporta trazabilidad si más adelante hay una disputa sobre cantidades retenidas o sobre quién debía gestionar la devolución.

También conviene recordar que cada comunidad autónoma puede tener sus propios procedimientos, plazos y consecuencias si el depósito no se hace correctamente. Por eso, aunque la regla general esté en la ley estatal, el detalle operativo cambia bastante según el territorio.

Ese punto es útil incluso para quien comparte piso o alquila por estudios: el contrato y la comunidad donde se firma pueden cambiar más de lo que parece a simple vista. Y justamente por eso merece la pena cerrar con una lista muy práctica de comprobaciones antes de entrar al piso.

Lo que yo revisaría antes de firmar un alquiler de estudiante

Si el alquiler es para ir a estudiar, yo miraría cuatro cosas antes de pagar un solo euro: el tipo de contrato, el importe exacto de la fianza, las garantías adicionales y el modo de devolución. Parece una revisión básica, pero es ahí donde se evita la mayoría de los problemas.

- Que el contrato diga con claridad si es vivienda habitual o uso distinto de vivienda.

- Que la fianza y cualquier garantía extra aparezcan separadas y con importes concretos.

- Que exista inventario de muebles, electrodomésticos y estado de conservación.

- Que el pago inicial quede documentado con transferencia identificable o recibo.

Si yo estuviera firmando hoy, no me fijaría solo en la mensualidad. Miraría también la salida del contrato: cuánto dinero puede retenerse, por qué motivo y cómo se acredita. Esa es la diferencia entre un alquiler que se gestiona con normalidad y otro que termina en reclamaciones innecesarias. Y, en la práctica, casi siempre empieza por leer bien la fianza antes de firmar.