Lo esencial para mover bien un expediente de desahucio vulnerable

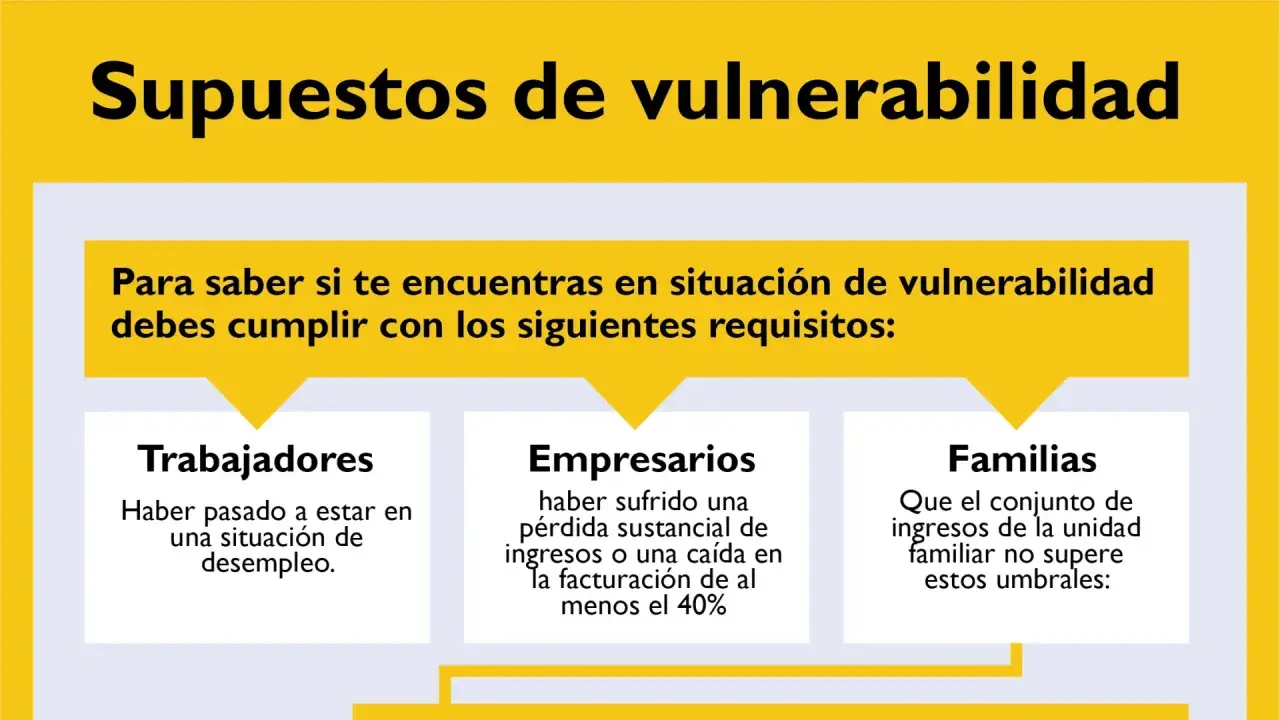

- La protección depende de que la vivienda sea habitual y de que exista una caída real de ingresos, no solo un impago puntual.

- En alquiler, el umbral básico gira en torno a 3 veces el IPREM, con subidas por hijos, discapacidad o dependencia, y el gasto de vivienda debe superar el 35% de los ingresos.

- La ley puede parar el lanzamiento, pedir informe a servicios sociales y, en ciertos casos, obligar a negociar o prorrogar el contrato.

- Si el arrendador es gran tenedor, las obligaciones de mediación y prórroga son más fuertes; si no lo es, la solución suele depender más del juzgado y de ayudas sociales.

- La prueba importa tanto como el fondo: nóminas, certificados de desempleo, empadronamiento, composición familiar y nota simple suelen ser decisivos.

- No toda ocupación o estancia temporal entra en este carril; en viviendas de estudiantes o habitaciones, el encaje legal hay que mirarlo con lupa.

Qué significa estar en vulnerabilidad económica ante un desahucio

Primero conviene ordenar el lenguaje, porque aquí se mezclan conceptos que no significan lo mismo. Desahucio es el procedimiento judicial; lanzamiento es el acto material de sacar a la persona de la vivienda. Y la vulnerabilidad no es una etiqueta genérica: en la práctica, la ley pide una caída acreditable de ingresos, una carga de vivienda difícil de sostener y, sobre todo, que no exista una alternativa habitacional real.

Yo no mezclaría un caso de alquiler con una ejecución hipotecaria, porque los umbrales no son idénticos. En el alquiler habitual, el marco de referencia sigue girando en torno a la renta arrendaticia, los gastos básicos y la situación familiar. En hipoteca, el foco está en la cuota, el esfuerzo de pago y la estabilidad económica del hogar. Esa diferencia parece técnica, pero cambia por completo la estrategia.

| Condición | Qué mira la norma | Por qué importa |

|---|---|---|

| Ingresos del hogar | Como regla general, hasta 3 veces el IPREM mensual; sube con hijos, monoparentalidad, discapacidad o dependencia. | Es el filtro más usado para decidir si hay vulnerabilidad económica. |

| Carga de vivienda | Renta más suministros básicos igual o superior al 35% de los ingresos netos. | Evita que se considere vulnerable a quien tiene ingresos bajos pero un coste de vivienda todavía asumible. |

| Alternativa habitacional | No debe existir una vivienda disponible y usable para el hogar, salvo excepciones muy concretas. | Sin este punto, muchas solicitudes se caen aunque haya pérdida de ingresos. |

El IPREM es la referencia económica que usa buena parte de la legislación social en España; no es un salario, pero funciona como la vara de medir de muchas ayudas. En algunos supuestos, el umbral sube a 4 veces el IPREM si hay discapacidad, dependencia o enfermedad incapacitante, y a 5 veces el IPREM en casos especialmente graves. Con esto ya se entiende por qué no basta con decir “no puedo pagar”: hay que probarlo de una forma que el juzgado pueda valorar. Y a partir de aquí lo importante es ver qué protección concreta puede activarse.

Qué protecciones puede activar la ley y hasta dónde llegan

La protección útil no es una sola. En 2026, el marco combina varias vías: suspensión del lanzamiento, prórroga extraordinaria del contrato, intervención de servicios sociales, mediación en ciertos casos y, según el tipo de procedimiento, una valoración judicial más amplia. La idea práctica es ganar tiempo real y abrir una salida habitacional, no “borrar” el conflicto por arte de magia.

La versión consolidada del BOE que tomo como referencia mantiene una suspensión extraordinaria para supuestos de vulnerabilidad hasta el 31 de diciembre de 2026 en los artículos pensados para alquiler y para ciertos lanzamientos sin título. Además, la Ley 12/2023 introduce otra pieza muy relevante: cuando vence un contrato de vivienda habitual y se acredita vulnerabilidad social y económica con un informe o certificado reciente de servicios sociales, el arrendatario puede pedir una prórroga extraordinaria de un año, obligatoria para el gran tenedor. En zonas de mercado residencial tensionado, esa prórroga puede llegar hasta tres años.

| Tipo de conflicto | Protección más útil | Límite práctico |

|---|---|---|

| Alquiler de vivienda habitual | Suspensión del lanzamiento y, si el contrato vence, prórroga extraordinaria. | No cancela la deuda; solo frena o aplaza el desalojo si la vulnerabilidad está bien acreditada. |

| Hipoteca | Paralización o suspensión del lanzamiento y valoración judicial de la vulnerabilidad. | El esfuerzo de pago y la situación familiar pesan mucho; la documentación tiene que ser sólida. |

| Ocupación sin título | Suspensión excepcional solo en supuestos tasados. | No cubre entradas violentas, usos ilícitos o ciertos inmuebles ya asignados como vivienda social. |

Hay un matiz que me parece decisivo: el juez no mira solo al inquilino. En determinados expedientes también puede valorar la vulnerabilidad del arrendador, e incluso si ese propietario tiene dos o menos viviendas. Dicho en claro: el sistema no es un botón automático a favor de una sola parte, sino una ponderación entre urgencia social y capacidad real de reacción. Por eso la siguiente pieza del expediente es tan importante como la norma misma: la prueba.

Cómo acreditar la situación sin perder tiempo

La fase documental suele decidir más casos de los que parece. Cuando el juzgado traslada la situación a servicios sociales, el informe que emiten puede tardar 10 o 15 días según el tipo de procedimiento, así que llegar tarde con los papeles es un error caro. Yo siempre recomiendo entrar con una carpeta muy simple, pero completa, y no confiar en que “ya explicaré luego” será suficiente.

- DNI o NIE de las personas afectadas y copia del contrato de alquiler o del título hipotecario.

- Certificado de desempleo, ERTE o cese de actividad, según el caso.

- Nóminas, prestaciones, justificantes de ingresos y, si encaja, movimientos bancarios recientes.

- Libro de familia, documento de pareja de hecho y certificado de empadronamiento.

- Documentación de discapacidad, dependencia o incapacidad permanente si existe.

- Nota simple del Registro de la Propiedad para acreditar la titularidad de otras viviendas o la falta de ellas.

- Informe o certificado de servicios sociales cuando ya lo hayas solicitado o cuando el juzgado lo pida.

Si algún documento tarda, no me quedaría esperando al expediente perfecto. Lo razonable es presentar cuanto antes lo que ya tienes y dejar constancia de qué falta y por qué. En la práctica, eso evita que el procedimiento avance sin que nadie haya revisado todavía la situación económica real del hogar. Y cuando quien reclama es un gran tenedor, esa rapidez importa todavía más.

Qué cambia cuando el arrendador es gran tenedor

Este punto merece atención porque cambia el tono del caso. La Ley 12/2023 define, con carácter general, gran tenedor como quien es titular de más de diez inmuebles urbanos de uso residencial o de más de 1.500 m² de uso residencial, excluyendo garajes y trasteros. En zonas tensionadas, la propia ley permite ajustar ese umbral hasta cinco o más viviendas si la comunidad autónoma lo justifica. No es un detalle menor: con un gran tenedor, la obligación de negociar se vuelve mucho más seria.

| Escenario | Qué suele pasar | Qué gana el inquilino |

|---|---|---|

| Gran tenedor | Hay más peso de la conciliación, la intermediación y la prórroga extraordinaria. | Más opciones de aplazamiento, acuerdo o continuidad temporal del contrato. |

| Pequeño propietario | La negociación sigue existiendo, pero la obligación automática es menor. | La vía social y procesal sigue abierta, aunque el margen depende más del caso concreto. |

La prórroga extraordinaria de un año no es decorativa: cuando se acredita vulnerabilidad social y económica con un informe reciente de servicios sociales, el gran tenedor debe aceptarla salvo que ya exista un nuevo contrato. En zonas tensionadas, además, la protección puede estirarse más. Yo aquí suelo ser muy claro con los afectados: no hay que esperar a que el propietario “proponga algo”; hay que poner la solicitud y el informe social encima de la mesa. Cuando el casero es una entidad con parque amplio, el expediente deja de ser solo un conflicto de pago y pasa a ser también un problema de gestión de vivienda. De ahí la utilidad de actuar rápido en las primeras horas.

Qué haría en las primeras 48 horas

Si el aviso ya está encima, el peor error es quedarse inmóvil. Yo seguiría este orden, sin intentar hacerlo todo a la vez:

- Revisa la notificación y apunta la fecha exacta de vista, oposición o lanzamiento.

- Acude el mismo día a servicios sociales municipales o autonómicos y pide cita urgente para valorar vulnerabilidad y alternativa habitacional.

- Reúne el bloque documental mínimo: contrato, ingresos, empadronamiento, familia, discapacidad o dependencia si existe, y cualquier prueba de que no tienes otra vivienda utilizable.

- Entrega o solicita por escrito la suspensión o la prórroga que corresponda, sin esperar a tener una carpeta perfecta.

- Si el caso es de vivienda de estudiante, revisa si el contrato es de vivienda habitual, de temporada o de habitación, porque ese encaje cambia mucho la protección disponible.

- Guarda copia de todo con sello, resguardo o justificante de presentación.

En casos de hipoteca, yo añadiría una revisión rápida de la cuota frente a los ingresos y de si el acreedor aparece como gran tenedor, porque eso puede activar una segunda capa de exigencias procesales. Lo importante no es solo reaccionar, sino hacerlo en el orden correcto. Y eso nos lleva al punto donde más expedientes se debilitan: los errores de base.

Dónde se rompen más estos casos

La mayoría de los problemas no nacen de la ley, sino de cómo se presenta el caso. La vulnerabilidad no sirve si no se prueba; y, al revés, una carpeta muy bien armada no ayuda si el expediente no encaja en el tipo de desahucio correcto. Yo suelo ver seis fallos repetidos:

- Confundir un simple retraso en el pago con una vulnerabilidad económica acreditable.

- No demostrar que la vivienda es habitual o que no existe otra alternativa razonable.

- Olvidar que una vivienda en propiedad puede invalidar la solicitud salvo excepciones como separación, divorcio o inaccesibilidad por discapacidad.

- Pensar que la suspensión elimina la deuda; en realidad, normalmente solo la aplaza o la ordena.

- Presentar datos inexactos. Si se actúa de forma fraudulenta, la ley puede exigir daños y perjuicios, y no precisamente menores.

- Aplicar la misma lógica a todos los contratos, cuando un alquiler de habitación o temporal puede tener un encaje distinto al de la vivienda habitual.

En los lanzamientos derivados de ocupación sin título, además, la suspensión no opera en varios supuestos cerrados: inmuebles donde vive el propietario con domicilio habitual o segunda residencia acreditada, entradas con violencia o intimidación, uso ilícito, viviendas sociales ya adjudicadas o entradas posteriores a la entrada en vigor de la norma. Ese límite existe para evitar que la protección social se convierta en una suspensión indiscriminada. Y con esto ya se entiende el último punto que yo no perdería de vista cuando el caso mezcla alquiler, estudios y urgencia.

Lo que conviene vigilar si tu caso mezcla alquiler, estudios y urgencia

Si vives en España como estudiante, compartes piso o cambias de ciudad por cursos, prácticas o másteres, el contrato importa casi tanto como la situación económica. Una habitación alquilada, una estancia de temporada o una vivienda de residencia habitual no se tratan igual, y asumir que todo desahucio funciona con el mismo patrón suele salir caro. La primera pregunta no es cuánto debes, sino qué tipo de contrato y qué tipo de vivienda tienes delante.

Mi criterio práctico es simple: probar tres cosas en paralelo. Primero, que el inmueble es tu vivienda habitual o tu base real de vida. Segundo, que la caída de ingresos y la carga de vivienda encajan en los umbrales legales. Tercero, que no existe una salida habitacional inmediata y razonable. Si esas tres piezas encajan, la vulnerabilidad deja de ser una idea abstracta y se convierte en una base procesal que juzgado y servicios sociales sí pueden usar.

Si hay una fecha de lanzamiento cerca, no esperaría a “ver qué pasa”. La jugada sensata es mover juzgado, servicios sociales y asesoramiento jurídico al mismo tiempo, porque en estos expedientes el tiempo no es un detalle administrativo: es la diferencia entre negociar una salida o llegar tarde al lanzamiento.